Teropong Indonesia News

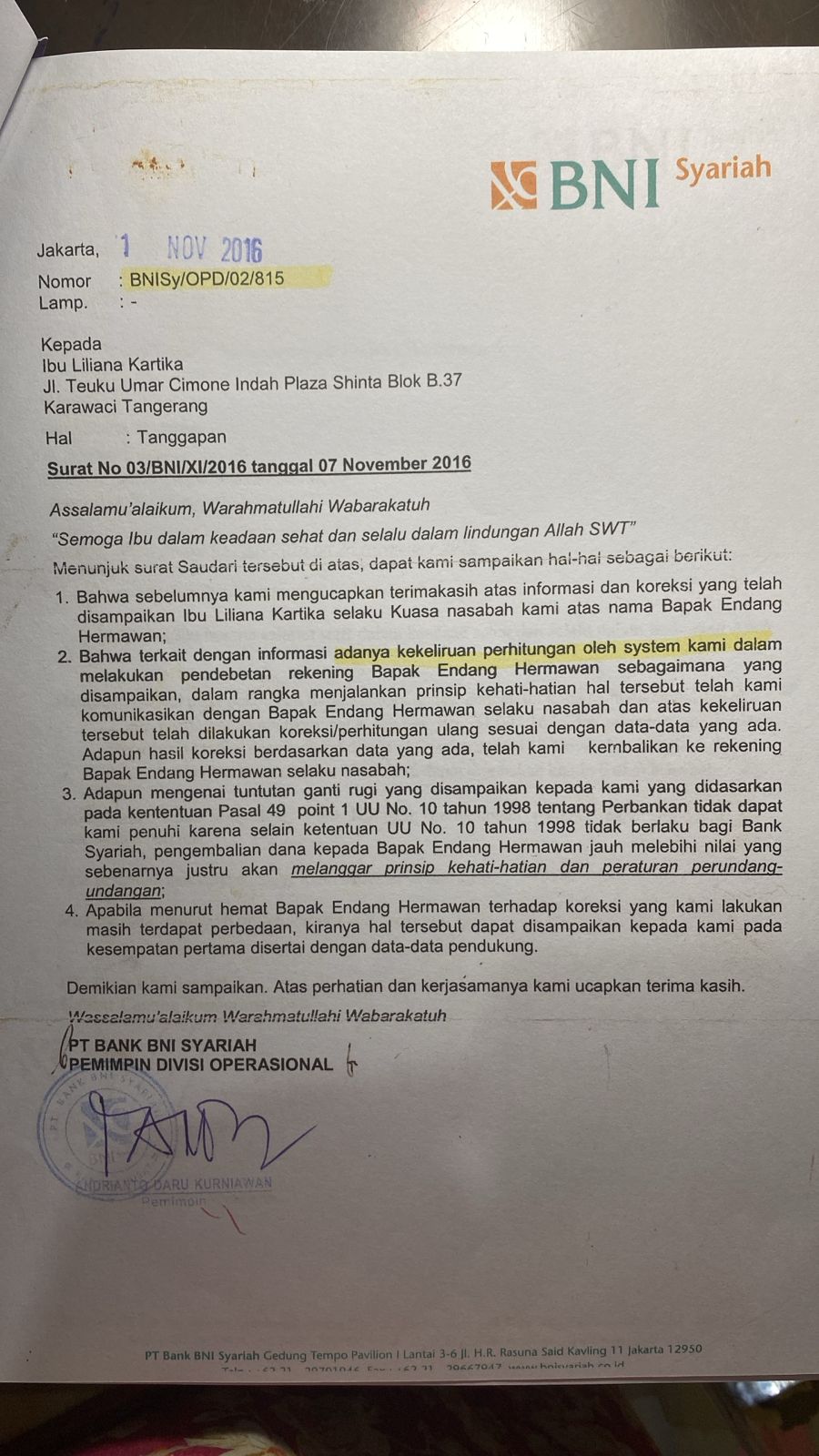

JAKARTA – Kasus sengketa antara nasabah dan lembaga perbankan kembali mencuat ke publik. PT Bank BNI Syariah (sekarang telah merger menjadi Bank Syariah Indonesia/BSI) secara tertulis mengakui adanya kesalahan perhitungan pada sistem internal mereka yang berdampak pada pendebetan sepihak rekening nasabah atas nama Endang Hermawan.

Meski pihak bank telah mengoreksi data dan mengembalikan dana, penolakan mereka terhadap tuntutan ganti rugi memicu kritik tajam terkait standar pelayanan dan perlindungan konsumen di sektor perbankan syariah.

Kronologi dan Kerugian Nasabah

Masalah ini bermula ketika sistem bank melakukan kesalahan pendebetan yang merugikan saldo nasabah. Ibu Liliana Kartika, selaku kuasa nasabah, mengajukan keberatan dan menuntut kompensasi atas kerugian yang terjadi. Selain kerugian materiil berupa dana yang sempat “hilang”, nasabah juga mengalami kerugian imateriil berupa hilangnya kepercayaan, waktu, dan energi untuk mengurus kesalahan yang sepenuhnya berasal dari kelalaian sistem bank.

Dalam surat resminya nomor BNISy/OPD/02/815, BNI Syariah berkilah bahwa tuntutan ganti rugi berdasarkan UU Perbankan tidak dapat dipenuhi. Pihak bank beralasan bahwa pengembalian dana yang melebihi nilai koreksi justru dianggap melanggar “prinsip kehati-hatian”.

Sorotan Praktisi Hukum: Nasabah Bukan Objek Kesalahan Sistem

Menanggapi hal ini, beberapa praktisi hukum menilai argumen bank yang berlindung di balik “prinsip kehati-hatian” adalah bentuk ketidakadilan bagi nasabah.

“Sangat tidak adil jika kesalahan sistem bank sepenuhnya dibebankan dampaknya kepada nasabah. Jika bank melakukan kesalahan debet, mereka tidak bisa hanya sekadar mengembalikan uang lalu menganggap urusan selesai. Ada hak nasabah yang dilindungi oleh UU Perlindungan Konsumen,” ujar seorang praktisi hukum perbankan.

Lebih lanjut, poin dalam surat tersebut yang menyatakan bahwa UU No. 10 Tahun 1998 tentang Perbankan tidak berlaku bagi Bank Syariah dalam konteks tertentu dinilai sebagai dalih yang lemah. Praktisi hukum berpendapat bahwa meskipun memiliki sistem bagi hasil, prinsip-prinsip perlindungan hak nasabah tetaplah universal.

“Berdasarkan POJK (Peraturan Otoritas Jasa Keuangan) tentang Perlindungan Konsumen Sektor Jasa Keuangan, pelaku usaha jasa keuangan wajib bertanggung jawab atas kerugian konsumen yang timbul akibat kesalahan atau kelalaian pengurus, pegawai, dan/atau pihak ketiga yang bekerja untuk kepentingan bank,” tambahnya.

Kelayakan Pelayanan dan Etika Perbankan

Kelayakan pelayanan perbankan tidak hanya diukur dari kecanggihan teknologi, tetapi dari bagaimana bank merespons kegagalan sistemnya. Penolakan ganti rugi dengan dalih regulasi dianggap sebagai preseden buruk bagi kepercayaan masyarakat terhadap bank syariah.

Masyarakat berharap otoritas terkait seperti Otoritas Jasa Keuangan (OJK) dapat turun tangan untuk memastikan bahwa nasabah tidak diposisikan sebagai pihak yang lemah saat berhadapan dengan raksasa perbankan, terutama dalam kasus yang jelas-jelas diakui sebagai kesalahan internal bank.

Hingga berita ini diturunkan, surat tersebut menjadi bukti nyata bahwa sinkronisasi antara operasional teknologi bank dan keadilan bagi nasabah masih menjadi pekerjaan rumah besar bagi industri keuangan di Indonesia. KARTIKA – KORWIL BANTEN